本文作者——顾行|资深媒体人杠杆股票

在过去的十几年时间里,“贷款买房”是中国房地产市场最核心的关键词。它不仅是个人实现安居梦的主要路径,更是驱动整个行业甚至是宏观经济增长的金融引擎。但是,当时间进入2025-2026年,中国楼市出现了一个让所有人始料未及的反转:越来越多的年轻人开始选择全款购房。

央行的数据显示,居民个人住房贷款余额已经连续3年下降,今年一季度二手房市场的全款购房比例比两年前直接攀升了十几个百分点。以深圳为例,一季度二手房全款买家占比达到25.1%,而200万以下的刚需小户型,全款比例更是冲到了34.1%。这放在5年前,这是根本不敢想的事。那时候大家买房挤破头也要多贷款、拉满杠杆。

面对这组数据,大家出现了两种截然不同的解读。一种声音将这一现象视为年轻人“不差钱”的信号;另一种则敏锐地捕捉到了这背后的寒意——当一代人开始厌恶负债,主动掏空六个钱包,去规避未,30年的利息支出时,这反映的或许不是彰显实力的“一掷千金”,而是一场由房价预期、风险意识与家庭财富转移共同驱动的购房行为革命,正在重塑中国房地产的逻辑。

从“能贷尽贷”到“能全则全”:一本被重写的经济账

要理解这场变革,首先得看明白年轻人面临的环境究竟发生了怎样的剧变。

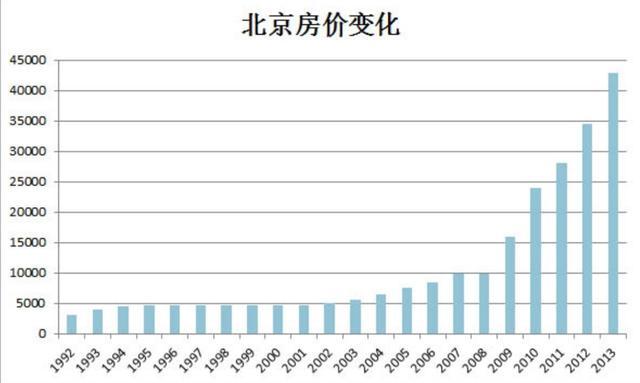

经历了长达数年的深度调整,全国住宅房价中位数已经跌到了目前的90万元左右。在北京,除了东西城和海淀,其他区域的二手房均价已经也普遍回落至5万元以下,外来人口集中的昌平、通州等区域均价更是跌破3万元。以70平米以下刚需户型计算,200万元足以在北京购置一套房产——这差不多是2012年前后的均价水平。

而在广州、杭州、厦门,单价也已经回落至3万元每平方米左右,300万元以内即可买到一套80平米的房子。三亚、南京、珠海同面积的房子也仅需约200万元。所以,年轻人能够选择全款买房的一个最基础的前提就是,当前的房间已经低到了,他们咬咬牙,哪怕是动用所谓的“六个钱包”就摸到的程度。

而在房价下行的同时,房贷利率也跌到了历史低位。当前首套商业房贷利率普遍在3.0%左右,公积金利率更是低至2.6%。按照传统理财逻辑,利率这么低,贷款买房应当是最划算的理财方式。但是,如今的年轻人偏偏反其道而行之,宁愿掏空积蓄全款买房,也不愿去占银行的便宜。

《2026青年置业报告》揭开了这种反常行为背后的心理账本:仅有7.5%的年轻人买房是为了投资增值,剩下的全是纯自住需求。今年一季度,300万元以下的刚需小户型成交占比创下5年新高——如今,大家买房只求安稳自住,不求升值赚钱。

负债恐惧症:当杠杆从“福利”变成“负担”

伴随着时候的发展和房地产市场的风云变幻,如今在一线城市打拼的年轻人中,不少有了绝不贷款买房的想法。持这样观点的他们,大多有着如此的心声:“一想将来到要背30贷款,就焦虑得不行,不敢辞职、怕失业、彻底被房子绑住了。万一哪天想休息一下,可房贷不会跟着一起休息”。

一些计划全款买房的年轻人算过一笔账,在一线城市全款需要花2、300以上,如果贷款买500万的房子,月供就要一万多,压力也会很大。更重要的是,即便是小贷一笔,每月还款本身就成为一种心理负担——“每个月还是要交一笔固定的钱给银行,还是没有离开租房时,月月交房租的感觉”。

年轻人厌恶负债,本质上厌恶的是负债带来的不确定性。

对所有的职场人来说,当下职场环境极不稳定,裁员、降薪已经成常态,一旦背上月供,就不敢辞职、不敢休息、容错率几乎为零。过去十几年,房价单边上涨的预期,曾经让房贷成为普通人能拿到的最低成本长期杠杆,背上房贷等于绑定了一份持续增值的资产。如今,杠杆从“福利”彻底变成了“负担”。有网友的评论一针见血:“过去成功是有房有车,现在人生顶配是零负债”。

2025年居民存款增加14.64万亿元,而住户贷款仅仅增加了4417亿元,前者是后者的33倍。与2018年住户贷款增加7.36万亿元的盛况相比,2025年的增幅下跌了94%。这组数字背后,是无数个体在不确定时代做出的防御性选择。

全款主义的区域温差:不是所有城市都接得住这波红利

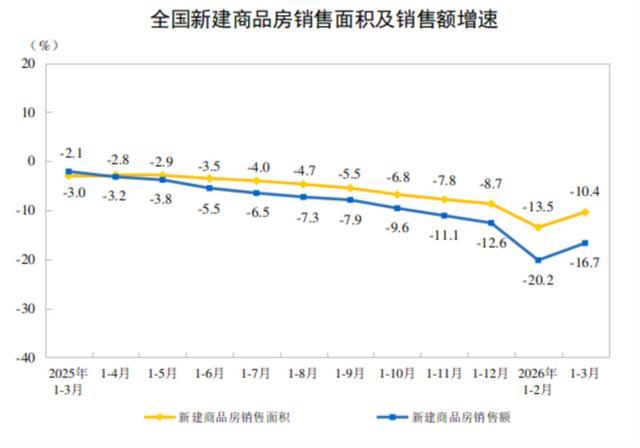

当前,三四线城市的刚需房,全款总价已经落到普通人可触碰的范围。2026年楼市的门槛确实低了很多,许多二线城市的住宅总价也已经回落到百万元级别。但这并不意味着全款买房的逻辑在全国范围内统一适用。

以北京为例,一位中介向媒体透露,2026年一季度北京二手房累计成交4.31万套,同比仍然减少1.1%。价格方面,4月百城二手住宅均价为12733元每平方米,环比下跌0.46%,同比下跌8.34%。在93个房价下跌的城市中,一线城市的核心资产率先表现出企稳迹象,上海二手住宅价格环比保持微涨0.05%。

这也就是说,一些适用于过去几十年的房地产基本逻辑还在,头部城市的核心地段依然需要加杠杆才能入场,而大量三四线城市即便全款门槛一降再降,依然面临需求萎缩的窘境。全款主义的盛行,对于不同能级的城市,意味着截然不同的市场叙事。

银行与宏观经济的双重困局:收缩的信用创造

需要指出的是,全款买房比例的上升,影响远不止个人财务选择这么简单。

对银行而言,这意味着优质资产荒加重。截至2025年底,中国居民个人住房贷款余额37.01万亿元,同比下降1.8%,连续3年呈下降趋势。随着建行个人住房贷款余额跌破6万亿元,国有六大行全面告别房贷“6万亿时代”。

房贷,曾经是银行最稳定、期限最长、风险最低的资产之一,是商业银行资产端的压舱石。年轻人少贷款、少加杠杆,银行就要寻找新的资产投放方向,要么转向企业贷款,要么买债,要么承受净息差压力。

对宏观经济而言,全款买房还有一个更隐蔽的代价:它会把家庭储蓄一次性固化为不动产。一个年轻家庭如果把父母积蓄和自身储蓄集中投入房产,短期内确实减少了负债压力,却也压缩了未来消费弹性。装修、家电、汽车、旅游、教育、养老储备都会被重新排序,消费升级让位于现金流安全。

这正是当前最具迷惑性的一幕:对单个家庭来说,全款买房是理性的;对宏观经济来说,太多家庭同时选择低杠杆、高储蓄、低消费,就会导致总需求不足,形成“个体稳健、整体收缩”的合成谬误。

过去十几年,购房的主流逻辑是“尽早上车、尽量加杠杆”,房价上涨可以覆盖利息成本,甚至把负债变成财富放大器。如今,这套逻辑已经改变。全款买房表面上是“保守”,本质上是年轻人对未来现金流不确定性的防御。他们不愿意把未来2、30年的收入提前抵押给一套房子,也不愿意承受失业、降薪、行业波动与资产缩水同时发生的风险。

当“零负债”年轻人的从一句口号,变成一代人的集体行动,中国房地产市场的旧引擎正在不可逆转地熄火。年轻人全款买房,本质上是在退出那个“高房价预期—高杠杆购房—高土地财政—高投资扩张”的旧循环。它是个体应对不确定性的理性选择,却也在宏观层面宣告着一个时代的终结。

真正最值得追问的,其实不是“为什么年轻人开始全款买房了”,而是当这一代人不再相信负债能带来财富增值的时候杠杆股票,经济增长的信用发动机要由谁来重新点火。

文章为作者独立观点,不代表线上股票期货配资-正规线上配资-炒股配资的三大配资平台观点

相关文章